A estabilização dos múltiplos e enxugamento de liquidez trouxeram mais calma — mas não mais clareza.

![]() Nos últimos dois anos, o mercado passou por uma correção significativa. Os múltiplos de receita recuaram em todas as frentes — do early ao late stage, do privado ao público. Mas a queda nos valuations não veio acompanhada de uma evolução proporcional no entendimento do que justifica ou não um prêmio.

Nos últimos dois anos, o mercado passou por uma correção significativa. Os múltiplos de receita recuaram em todas as frentes — do early ao late stage, do privado ao público. Mas a queda nos valuations não veio acompanhada de uma evolução proporcional no entendimento do que justifica ou não um prêmio. ![]()

![]() O gráfico abaixo trás insights interessantes, além da óbvia correlação inversa entre taxa de juros e múltiplos, temos:

O gráfico abaixo trás insights interessantes, além da óbvia correlação inversa entre taxa de juros e múltiplos, temos: ![]()

- Período de juros baixos (2008-2021): prêmio de múltiplo para empresas maduras – late stage e public equity – em relação ao early stage entre 1,5x-2,0x.

- Oscilação menor nos múltiplos do early stage – seed e série A

- Descolamento das curvas de late-stage e public equity depois de 2021

![]() O fato das curvas de late-stage e public equity terem se descolado depois de 2021 (hype) reflete um ajuste mais abrupto em ativos líquidos, o que ainda pode indicar ajustes futuros nos ilíquidos.

O fato das curvas de late-stage e public equity terem se descolado depois de 2021 (hype) reflete um ajuste mais abrupto em ativos líquidos, o que ainda pode indicar ajustes futuros nos ilíquidos. ![]()

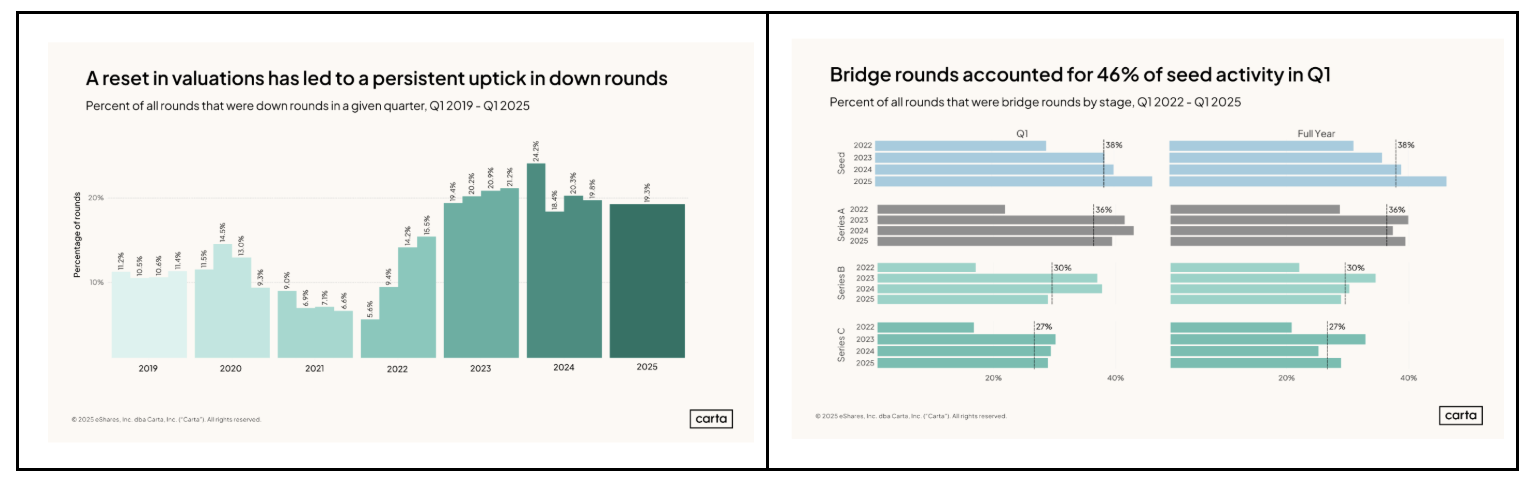

![]() Por mais que os preços das rodadas em 2025 já não oscilem tanto, o nível de downrounds segue estável em 20% desde 2023 e o primeiro trimestre de 2025 trouxe o maior percentual de bridge rounds desde 2022. Tudo isso é sinal de que o mercado ainda tateia e ajusta expectativas. Aos ajustes de decisões passadas soma-se a dificuldade em avaliar com precisão o que é defensável, o que é hype e o que realmente merece prêmio — especialmente quando o pitch deck começa com “AI native” – ainda mais no early stage.

Por mais que os preços das rodadas em 2025 já não oscilem tanto, o nível de downrounds segue estável em 20% desde 2023 e o primeiro trimestre de 2025 trouxe o maior percentual de bridge rounds desde 2022. Tudo isso é sinal de que o mercado ainda tateia e ajusta expectativas. Aos ajustes de decisões passadas soma-se a dificuldade em avaliar com precisão o que é defensável, o que é hype e o que realmente merece prêmio — especialmente quando o pitch deck começa com “AI native” – ainda mais no early stage. ![]()

![]() Aos ajustes relacionados às decisões de investimento do passado, soma-se a dificuldade em avaliar com precisão o que é defensável, o que é hype e o que realmente merece prêmio — especialmente quando a maior parte dos pitch decks começam com “AI native” – ainda mais no early stage. As “AI native” comandam múltiplos 1,5-2x maiores do que as empresas de SaaS tradicional.

Aos ajustes relacionados às decisões de investimento do passado, soma-se a dificuldade em avaliar com precisão o que é defensável, o que é hype e o que realmente merece prêmio — especialmente quando a maior parte dos pitch decks começam com “AI native” – ainda mais no early stage. As “AI native” comandam múltiplos 1,5-2x maiores do que as empresas de SaaS tradicional. ![]()

![]() Com a popularização da IA, a percepção de risco no early stage aumentou.

Com a popularização da IA, a percepção de risco no early stage aumentou.

Agora, o perigo não é só pagar caro por uma expectativa de crescimento que pode não se concretizar — é pagar caro por um diferencial que não se sustenta. Quando quase toda empresa se diz “AI native”, o desafio está menos em precificar e mais em discernir: o que é diferencial legítimo e o que é apenas narrativa bem empacotada? ![]()

![]() Mesmo num cenário mais cauteloso, o early stage continua negociando múltiplos superiores aos apresentados em transações de M&A. E é provável que isso continue, por três motivos estruturais:

Mesmo num cenário mais cauteloso, o early stage continua negociando múltiplos superiores aos apresentados em transações de M&A. E é provável que isso continue, por três motivos estruturais: ![]()

a. Fundadores seguem resistentes à diluição, porque:

- Os custos envolvidos em construir tecnologia não cairam, mesmo com IA;

- O custo e demanda por talentos técnicos continuam elevados.

b. As expectativas de crescimento continuam superestimadas

O que temos é um mercado mais seletivo, com apostas mais concentradas. Em geral, o montante total investido segue constante desde 2023 mas o volume de rodadas é menor.

c. Soluções sofisticadas exigem rodadas maiores

Startups que trabalham com IA real — com modelos e algorítmos próprios — precisam de mais engenheiros, mais tempo de desenvolvimento, mais poder computacional.

Esses projetos demandam mais capital desde o começo. Por isso, o tamanho das rodadas continuam elevados — especialmente para os casos mais promissores.

- Algoritmos treinados com dados proprietários;

- Lógica conversacional desde o core;

- Tese de distribuição e potencial de construção de ecossistema com hipóteses validadas;

- Potencial de efeito de rede e lock-in tecnológico.